Como buen ahorrador, querrás ver crecer tu dinero sin asumir riesgos innecesarios. Seguramente has pensado en depósitos bancarios y cuentas de ahorro (o ya tienes) porqué son opciones seguras. Pero, ¿ sabes que existe una alternativa similar, pero con mayor flexibilidad y rentabilidad?

Aquí entran los fondos monetarios, sin menospreciar las otras dos opciones. Si no, fíjate en lo que hace el ahorrador inteligente.

En esta página, verás una comparativa clara y práctica entre depósitos a plazo fijo, cuentas de ahorro y fondos monetarios. Para que puedas tomar decisiones informadas y hacer que tu dinero trabaje de manera más eficiente.

La comparativa definitiva entre depósitos, cuentas y fondos monetarios

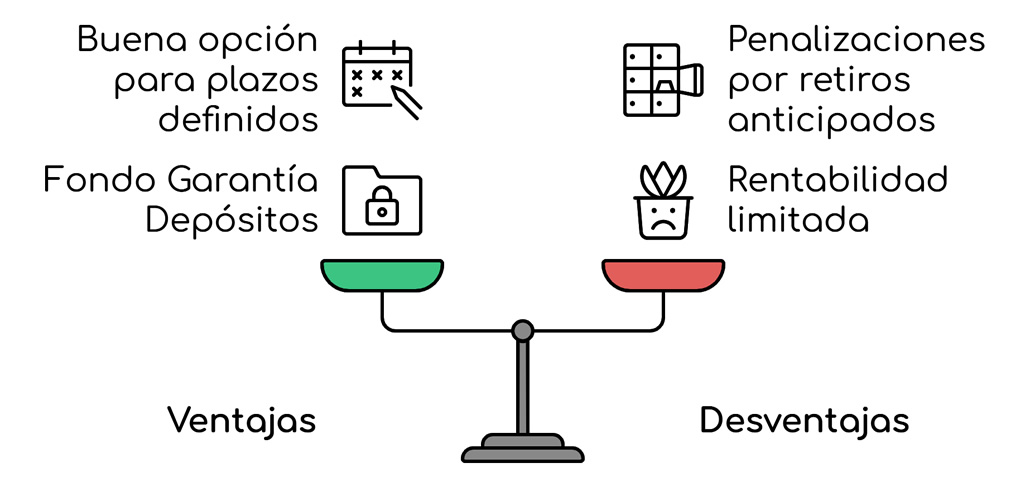

Depósitos a plazo fijo: Seguridad sin flexibilidad

Los depósitos a plazo fijo ofrecen seguridad total gracias a la garantía del Fondo de Garantía de Depósitos (FGD), pero suelen requerir que mantengas tu dinero inmovilizado por un período fijo. Aunque es ideal para quienes buscan proteger sus ahorros sin riesgos, la rentabilidad que obtienes es limitada y, en muchos casos, está por debajo de la inflación.

Ventajas

- Seguridad con respaldo del FGD.

- Buen producto si no necesitas el dinero a corto plazo.

Desventajas

- Rentabilidad limitada, normalmente inferior a la de los fondos monetarios.

- Penalizaciones por retiros anticipados.

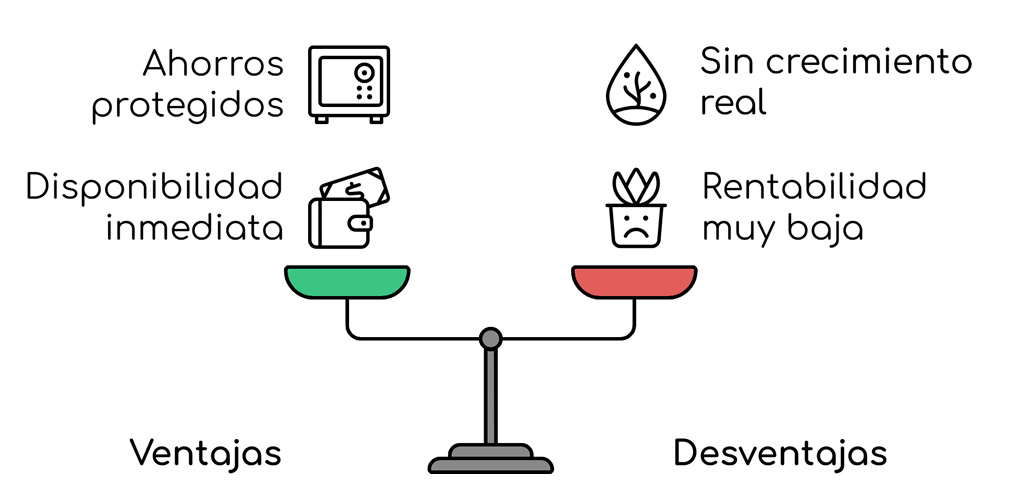

Cuentas remuneradas: Flexibilidad sin grandes beneficios

Las cuentas remuneradas son ideales si necesitas acceso rápido a tu dinero. Sin embargo, su rendimiento es significativamente más bajo comparado con otras opciones de inversión, incluyendo los fondos monetarios. Son una opción de bajo riesgo, pero no te permitirán generar rendimientos competitivos.

Ventajas

- Protección y seguridad en tus ahorros (Fondo Garantía de Depósitos)

- Disponibilidad inmediata y acceso diario al dinero.

Desventajas

- No ofrecen un crecimiento real de tu dinero.

- Rentabilidad muy baja.

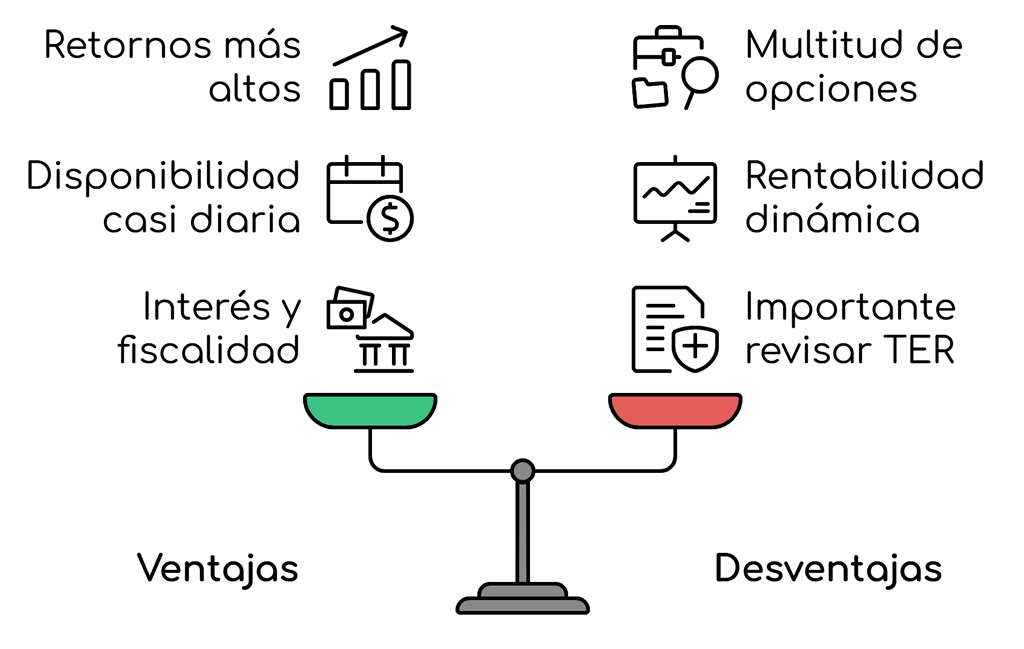

Fondos monetarios: Equilibrio entre seguridad y rendimiento

Los fondos monetarios son una excelente opción para los ahorradores que buscan un equilibrio entre seguridad, liquidez y rentabilidad. Invierten en activos de bajo riesgo, como bonos a corto plazo y deuda pública, lo que te brinda la posibilidad de generar retornos por encima de los depósitos y cuentas de ahorro, manteniendo tu dinero disponible cuando lo necesites.

Los bancos y brokers donde los contratas deben estar regulados, el capital fuera del banco y protegidos por el FOGAIN (Fondo de Garantía de Inversiones)

Ventajas

- Rentabilidad superior a los depósitos y cuentas de ahorro: Aumenta el rendimiento de tu dinero sin necesidad de asumir más riesgo de la cuenta.

- Liquidez prácticamente diaria, sin penalizaciones: Retira tu dinero cuando lo necesites, sin bloqueos ni costes adicionales. Puedes acceder a tus fondos en uno o dos días hábiles sin perder los intereses acumulados.

- Interés compuesto y fiscalidad optimizada: Evita adelantar impuestos por los intereses generados y aprovecha la fiscalidad favorable que te ayuda a que el interés compuesto haga su efecto.

Desventajas

- Multitud de opciones: Con tantos fondos en el mercado, encontrar el adecuado puede ser confuso y llevar mucho tiempo. La elección incorrecta podría afectar tu rendimiento.

- Rentabilidad dinámica: La rentabilidad de los fondos monetarios no es fija y puede variar a largo plazo.

- Importante revisar TER (Total Expense Ratio): Las comisiones pueden reducir significativamente tus ganancias, así que es esencial analizar el TER de cada fondo para evitar pagar más de la cuenta.

Resumen Comparativo

| Característica | Depósitos a Plazo Fijo | Cuentas Remuneradas | Fondos Monetarios |

|---|---|---|---|

| Interés | Fijo. El mismo desde inicio | Variable. Según banco. Menor que el BCE | El máximo de cada momento (BCE – €STER) |

| Rentabilidad | Media | Baja | Alta |

| Disponibilidad | Baja y limitada. Capital bloqueado hasta vencimiento/penalizaciones | Total, acceso diario. Sin penalizaciones | Alta, casi diaria. Sin penalizaciones |

| Seguridad | FGD | FGD | FOGAIN |

| Riesgo | Bajo | Bajo | Bajo |

| Ideal para | Ahorradores conservadores | Ahorradores que necesitan liquidez | Ahorradores que buscan más rendimiento sin asumir grandes riesgos |

| Acceso desde | Bancos BFF, MyInvestor | Neobancos N26, Revolut | Bancos y brokers MyInvestor, Renta 4 |

¿Qué opción es mejor para ti?

- Depósitos a Plazo Fijo: Son ideales para quienes buscan estabilidad absoluta y no necesitan acceso rápido a su dinero. La rentabilidad suele ser mayor que las cuentas de ahorro, pero el dinero está bloqueado durante el tiempo que dura el depósito. Además, en el caso de necesitar los ahorros antes del vencimiento, hay penalizaciones o directamente no se permite retirarlo.

- Cuentas de Ahorro: Son perfectas para quienes necesitan disponibilidad inmediata del dinero, pero su rentabilidad suele ser muy baja, especialmente en los bancos tradicionales. Para mayores rentabilidades debes explorar nuevas opciones como los neobancos y fintechs, así que asegúrate que estén regulados.

- Fondos Monetarios: Son una alternativa que combina seguridad y mayor rentabilidad, con una liquidez alta, normalmente de 1 a 3 días. Los fondos monetarios te permiten mantener tu dinero disponible, mientras generan ingresos superiores a los de una cuenta tradicional o un depósito. El dinero se reinvierte automáticamente, para aprovechar la «magia» del interés compuesto. Además, no pagas impuestos por los beneficios hasta que retiras el dinero, ya sea parcial o totalmente y en cualquier momento.

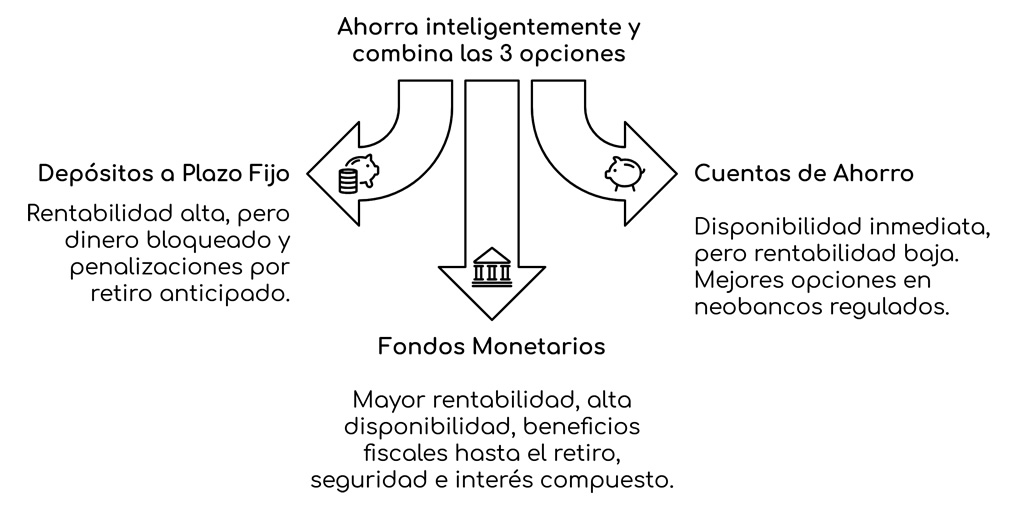

Lo que hace el ahorrador inteligente

Porqué conformarte con una opción si puedes tener las 3.

El ahorrador inteligente no se conforma solo con una opción; sabe cómo distribuir su dinero para maximizar los beneficios de cada tipo de producto. Con una estrategia diversificada, puede aprovechar la seguridad de los depósitos a plazo fijo, la flexibilidad de las cuentas de ahorro y la rentabilidad de los fondos monetarios.

Esta combinación no solo te permite adaptar tus ahorros a diferentes necesidades, sino también aumentar tu potencial de crecimiento sin perder la disponibilidad de tu dinero.

Si quieres que tu dinero trabaje para ti, vale la pena considerar todas las alternativas y entender cómo podrían encajar en tu situación personal.

Explora las mejores opciones de ahorro

Antes de tomar una decisión sobre dónde colocar tus ahorros, vale la pena echar un vistazo a las mejores opciones en el mercado actual. Aquí te muestro algunos bancos que utilizo para aprovecharlas al máximo:

Depósitos a plazo fijo

| BFF – Cuenta facto | Depósitos bancarios a partir de 3 meses |

| MyInvestor | Cuenta corriente + Depósito bancario |

Cuentas bancarias

Fondos Monetarios

| MyInvestor | Cuenta remunerada + Fondos monetarios |

| Renta 4 | Fondos monetarios |

¿Tienes dudas para elegir la mejor opción?

Si no tienes claro por qué banco empezar, estás pensando en cuál de estas opciones se adapta mejor a tus necesidades o buscas maximizar tus ahorros con una estrategia a tu medida, puedo orientarte paso a paso.

Mi objetivo es ayudarte a tomar decisiones informadas, más claras y con confianza, de manera sencilla y sin complicaciones.

Reserva una llamada conmigo y analizaremos juntos tu situación actual para identificar la forma más conveniente de aprovechar estas opciones y hacer crecer tus ahorros.

Esta consulta gratuita ya es tuya. Solo falta comprobar si tenemos buena sintonía y ver si realmente puedo serte útil (o no).

Información relacionada

| Banco Central Europeo | europa.eu |

| Índice €STER | europa.eu |

| Fondo de Garantía de Depósitos | fgd.es |

| Fondo de Garantía de Inversiones | fogain.com |

| Banca Farma Factoring | bff.com |

| N26 Bank AG, Sucursal en España | n26.com |

| Revolut Bank UAB, Sucursal en España | revolut.com |

| Renta 4 Banco S.A. | r4.com |

| MyInvestor Banco, S.A. | myinvestor.es |

| 19/03/2025 | Actualización enlaces externos |

| 31/10/2024 | Logotipos de bancos añadidos |

| 30/10/2024 | Publicación página |

En Misterhabit.com, me tomo muy en serio la revisión de cada producto y servicio que analizo. Todo lo que comparto aquí ha sido probado y analizado a fondo, desde el coste hasta la facilidad de uso o el soporte. Mi objetivo es que puedas confiar en los análisis y te sean útiles. Estoy enfocado en ofrecerte siempre opiniones imparciales y objetivas, independientemente de la compensación de algunos programas para partners. Te invito a visitar las secciones de Proceso de Trabajo y Transparencia para saber todos los detalles. De todos los enlaces que ves en la página que estás leyendo ahora, los partners son los siguientes (espero que en el futuro se unan el resto, que esto no se paga solo): |

|

| MyInvestor | N26 Bank |

| Revolut | |