Cuenta aquí, cuenta allá, céntimo aquí céntimo allá. 1,00% de interés más aquí, 0,50% menos allá. Y así siempre. ¿No te cansa ir detrás de cuentas remuneradas y depósitos bancarios? Los bancos cada dos por tres cambian las condiciones y tienes que buscar un nuevo depósito o cuenta de ahorro para conseguir más rentabilidad por tus ahorros. Pero nunca obtienes el tipo de interés máximo del momento. Los fondos monetarios solucionan esto.

🔥 Deja de perseguir el tipo de interés. Únete a él

Ningún banco te ofrece mayor interés que el del Banco Central Europeo (y si lo hace, desconfía 🚩).

Descubre cómo los fondos monetarios pueden transformar tu ahorro con rentabilidad, flexibilidad y seguridad.

💡 Más rentabilidad

Los fondos monetarios ofrecen mayores retornos que los depósitos o cuentas de ahorro, sin complicarte la vida.

📊 Acceso fácil a tu dinero

Tu dinero está disponible siempre que lo necesites, con liquidez diaria y sin las penalizaciones de los depósitos a plazo.

🔒 Seguridad y crecimiento

Tus ahorros crecen alineados con el tipo de interés del momento con la protección de las letras y bonos a corto plazo.

Transforma tus ahorros con fondos monetarios

¿Eres prudente con tu dinero? Yo sí. Durante años, he confiado (y confío) en las cuentas de ahorro y en los depósitos a plazo fijo, sintiéndome seguro aunque los rendimientos fueran modestos. Pero con el aumento de la inflación, no hay que ser muy listo para darse cuenta de que los ahorros pierden valor. Y cada vez más rápido…

Así que es normal preguntarse si existen opciones que den más rentabilidad sin poner en riesgo la tranquilidad.

Si la renta variable1 , la renta fija2 o una cartera de inversión atemporal aun no te llaman la atención, ya va siendo hora de darle un propósito al dinero de tu cuenta y hacer que tus ahorros trabajen para ti de manera segura, flexible y rentable: los fondos monetarios son una forma inteligente sustituir (o complementar) los depósitos bancarios y cuentas remuneradas.

En esta guía vamos a explorar cómo maximizar tus ahorros con los fondos monetarios y tomar decisiones prácticas y sencillas que realmente sumen.

Qué son los fondos monetarios y porqué deberías considerarlos

Los fondos monetarios son como cuentas de ahorro mejoradas.

- Mayor rentabilidad: Al invertir en activos a corto plazo como bonos3 y Letras del Tesoro4, ofrecen una rentabilidad mayor a la de una cuenta o depósito.

- Bajo riesgo: Aunque los fondos monetarios invierten en los mercados financieros, están diseñados para ser seguros, lo que los convierte en una excelente opción si buscas un equilibrio entre seguridad y rentabilidad.

- Liquidez: Aunque no son tan líquidos como una cuenta corriente, permiten retirar dinero en plazos cortos, lo que los hace útiles si valoras la flexibilidad.

- Fiscalidad: Evita adelantar impuestos por los intereses que vas ganando sin tener que pasar por hacienda hasta que retires el dinero. Esta es una diferencia clave entre los depósitos y las cuentas remuneradas. Al diferir impuestos , los fondos monetarios te permiten aprovechar la fiscalidad favorable y te ayudan a que el interés compuesto haga su efecto.

- Tipo de interés: Siempre alineado con los tipos de interés del Banco Central Europeo. Obtienes un rendimiento muy similar al €STER.

Ideales si…

- Quieres sacar más partido a tu dinero sin asumir riesgos innecesarios.

- Necesitas un lugar flexible para tus ahorros.

- Te preocupa que la inflación esté comiéndose tu dinero en la cuenta corriente.

Porqué elegir fondos monetarios

«¿Por qué no simplemente dejo mi dinero en el banco?» Aquí tienes una comparación clara:

| Característica | Fondos Monetarios | Depósitos Bancarios | Cuentas de Ahorro |

|---|---|---|---|

| Interés | El máximo de cada momento (BCE – €STER) | Fijo. El mismo desde inicio | Variable. Según banco. Menor que el BCE |

| Rentabilidad | Alta | Media | Baja |

| Disponibilidad | 1-3 días | Limitada (plazo fijo) | Inmediata |

| Flexibilidad | Alta | Baja | Alta |

| Riesgo | Bajo | Bajo | Bajo |

| Seguridad | FOGAIN | FGD | FGD |

| Impuestos | Diferidos. Pagas solo al retirar. Interés compuesto sin interrupciones. | Inmediatos. Te retienen el % de IRPF tan pronto recibes los intereses. | Inmediatos. Te retienen el % de IRPF tan pronto recibes los intereses. |

| Acceso desde | Bancos BFF | Neobancos N26, Revolut | Bancos y brokers MyInvestor, Renta 4, IBKR, Degiro |

Si buscas un balance entre seguridad, rentabilidad y flexibilidad, los fondos monetarios son la mejor opción.

Lo que la mayoría de la gente no sabe…

El «truco» de los bancos

Cuando guardas tu dinero en una cuenta remunerada o depósito, los bancos simplemente invierten tu dinero al tipo de interés oficial del Banco Central Europeo (entre otras cosas). ¿Por qué no hacerlo tú mismo directamente y quedarte con toda la rentabilidad?

Y es que el tipo de interés que los bancos nos ofrecen a los ahorradores con sus productos de cuentas de ahorro, remuneradas y depósitos a plazo fijo, está ligado al tipo de interés que dicta el Banco Central Europeo. Es decir, nunca encontrarás una cuenta o depósito con una rentabilidad superior al tipo de interés del BCE.

Tiene sentido, ¿no? Los bancos nos remuneran nuestro dinero porque ellos lo «mueven» a productos que les da mayor rentabilidad.

Dependiendo el producto que contrates, ellos lo invertirán aquí o allá.

¿Y qué pasa con el dinero de las cuentas remuneradas y depósitos? Pues que lo «dejan» al BCE y éste les da una rentabilidad.

¿Porqué no aprovechar tú esta rentabilidad?

Mira las siguientes comparativas. Verás las diferencias entre la rentabilidad de los fondos monetarios y el tipo de interés de los bancos centrales (de Europa y de Estados Unidos).

Compara la rentabilidad de los fondos monetarios con los Bancos Centrales

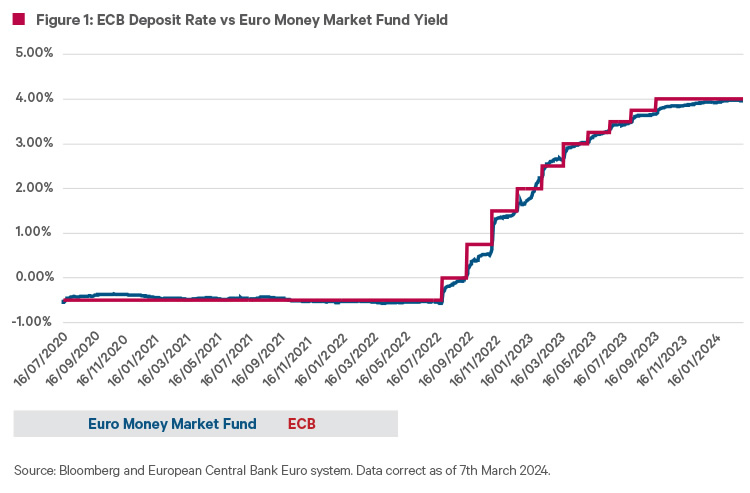

Banco Central Europeo y Fondos Monetarios

Fíjate en la siguiente gráfica. «Curiosamente» la rentabilidad de los fondos Monetarios está siempre en línea al interés que dicta el Banco Central Europeo.

🟥 La línea de color rojo representa el tipo de interés del Banco Central Europeo

🟦 La línea de color azul representa el tipo de interés de los Fondos Monetarios

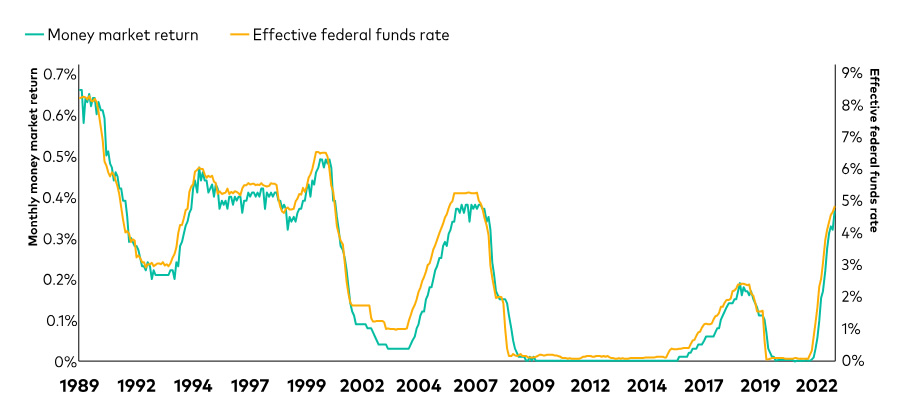

Reserva Federal de EE.UU y Fondos Monetarios

Y si nos vamos a Estados Unidos, ¡también sucede lo mismo!. Fíjate en la siguiente gráfica que compara el tipo de interés de los fondos monetarios con el tipo de interés de la Reserva Federal de Estados Unidos

🟨 La línea de color amarillo representa el tipo de interés de la Reserva Federal

🟩 La línea de color verde representa el tipo de interés de los Fondos Monetarios

No te conformes con menos rentabilidad

Ningún banco te ofrecerá depósitos a plazo fijo o cuentas remuneradas con un tipo de interés superior al del Banco Central Europeo o la Reserva Federal de Estados Unidos

Y si lo hacen, es una bandera roja 🚩

A ver, a lo mejor tienen su motivos, por ejemplo una oferta puntual de tres meses o la captación de nuevos clientes a costa de perder dinero, sí, pero de primeras, es saludable desconfiar. Recuerda, no confíes, verifica.

¿Dónde y cómo invertir en fondos monetarios?

Invertir en fondos monetarios no requiere ser un experto, pero elegir la plataforma correcta es clave. Estas son las mejores opciones según mi experiencia y análisis:

| Banco/Bróker | Tipo de producto | Domicilio fiscal | Ventajas clave |

|---|---|---|---|

| Renta4 | Fondos monetarios y ETFs | España | Excelente atención al cliente |

| MyInvestor | Fondos monetarios y ETFs | España | Comisiones bajas, sencilla de usar |

| Interactive Brokers | ETFs monetarios | Estados Unidos | Para diversificar internacionalmente |

| Degiro | ETFs monetarios | Países Bajos | Para diversificar en Europa |

Como habrás visto en mi cartera en euros, actualmente hago aportaciones automáticas a un fondo monetario que encuentras en Myinvestor y en Renta4.

También puedes comprar fondos monetarios en forma de ETF desde Degiro o Interactive Brokers. La diferencia entre Myinvestor o Renta4 es que Degiro está domiciliado en Países Bajos y IBKR en Estados Unidos. Que tampoco está mal tener cuentas ahí para diversificar5 riesgo país. Pero esto ya lo hablaremos en otro momento.

Mi consejo:

Si estás empezando, MyInvestor es ideal por su sencillez y Renta4 por su web y atención. Si buscas más opciones internacionales, Interactive Brokers es el rey y junto a Degiro ofrece diversificación y experiencia.

Los fondos monetarios que uso personalmente

Con tantos fondos disponibles, es fácil perderse. El universo de fondos es inmenso, pero la clave está en saber qué quieres y qué mirar.

Aquí te dejo los fondos monetarios que utilizo:

| ISIN | Nombre | Moneda | TER |

|---|---|---|---|

| FR0000447823 | AXA Trésor Court Terme Capitalisation | EUR | 0.05% |

| IE00BLRPPV00 | Vanguard U.S. Treasury 0-1 Year Bond | USD | 0.05% |

Solo con esto ya te has ahorrado horas de búsqueda y análisis.

Porqué estos fondos y no otros

Sí, ya conoces qué fondos utilizo. Pero, te has preguntado si…

- ¿Tiene sentido para ti elegir estos y no otros?

- ¿Existen otras opciones similares?

- ¿Qué riesgos reales hay?

- ¿En qué deberías fijarte?

- ¿Mejor de acumulación o distribución?

- etc.

Aunque da para mucho, a groso modo te adelanto que como los costes es de las pocas cosas que podemos controlar, un 0,05% es excelente. Compáralo con los costes de cualquier fondo que te ofrecen los bancos y me dices.

Y es que, como decía John Bogle, enfócate en los costes, es de las pocas cosas que puedes controlar.

El rendimiento va y viene. Los costes continúan para siempre.

John Bogle

¿Quieres ayuda para empezar?

ℹ️ Esta consulta gratuita ya es tuya. Reserva tu llamada y comprobaremos si tenemos buena sintonía para ver si realmente puedo serte útil (o no).

Y para saber más sobre mi, aquí tienes opiniones.

Vocabulario utilizado

- Renta Variable: Activos con rentabilidad no garantizada que depende del mercado.

- Renta Fija: Activos que ofrecen intereses regulares y devolución del capital inicial al vencimiento.

- Bonos: Deuda emitida por gobiernos o empresas con interés fijo.

- Letras del Tesoro: Deuda pública a corto plazo con bajo riesgo.

- Diversificación: Estrategia para minimizar riesgos al invertir en varios activos.

Información relacionada

| Banco Central Europeo | europa.eu |

| Índice €STER | europa.eu |

| Bloomberg y BCE | davy.ie |

| Morningstar y FED | fortresswealthplanning.com |

| AXA Investment Managers | axa-im.es |

| Vanguard | vanguard.co.uk |

| Fondo de Garantía de Depósitos | fgd.es |

| Fondo de Garantía de Inversiones | fogain.com |

| MyInvestor Banco, S.A. | myinvestor.es |

| Renta 4 Banco S.A. | r4.com |

| flatexDEGIRO Bank AG | degiro.es |

| Interactive Brokers Ireland Limited | interactivebrokers.ie | Banca Farma Factoring | bff.com |

| N26 Bank AG, Sucursal en España | n26.com |

| Revolut Bank UAB, Sucursal en España | revolut.com |

| 19/03/2025 | Actualización enlaces externos |

| 28/12/2024 | Vocabulario y definiciones |

| 30/11/2024 | Añadidos enlaces a fuentes y partners |

| 28/11/2024 | Publicación página |

En Misterhabit.com, me tomo muy en serio la revisión de cada producto y servicio que analizo. Todo lo que comparto aquí ha sido probado y analizado a fondo, desde el coste hasta la facilidad de uso o el soporte. Mi objetivo es que puedas confiar en los análisis y te sean útiles. Estoy enfocado en ofrecerte siempre opiniones imparciales y objetivas, independientemente de la compensación de algunos programas para partners. Te invito a visitar las secciones de Proceso de Trabajo y Transparencia para saber todos los detalles. De todos los enlaces que ves en la página que estás leyendo ahora, los partners son los siguientes (espero que en el futuro se unan el resto, que esto no se paga solo): |

|

| MyInvestor | N26 Bank |

| Revolut | |

Deja una respuesta